Belajar Dasar MYOB Accounting

Dasar MYOB accounting

Khusus untuk pembahasan awal kami akan mengenalkan kepada anda tentang M.Y.O.B Accounting Plus Ver 13, walaupun sekarang sudah ada versi yang lebih tinggi yaitu versi 15,16 maupun diatasnya lagi namun tidak berarti anda tidak bisa menggunakan versi yang lebih tinggi tersebut. Karena versi diatas ver13 adalah pengembangan dan perbaikan dari versi-versi sebelumnya, sehingga apabila sudah menguasai versi 13 ini maka untuk ke versi selanjutnya akan lebih mudah.

Myob Accounting adalah aplikasi akuntansi yang populer saat ini. MYOB Accounting memfokuskan pada perusahaan jasa dan dagang disamping jenis perusahaan yang lain pun bisa juga diterapkan. Paling cocok aplikasi ini diterapkan pada perusahaan menengah kebawah, untuk perusahaan besar rasanya tidak memadai, karena biasanya perusahaan besar jumlah transaksinya sangat komplek sehingga biasanya mempunyai program yang dirancang sendiri sesuai dengan kebutuhan perusahaan tersebut.

Ada beberapa alasan kenapa kita harus menggunakan software ini dalam perusahaan, antara lain :

- Mempunyai tampilan yang user friendly, karena transaksinya berfiat sederhana dan berupa gambar-gambar sehingga untuk pemula pun akan sangat mudah untuk memahaminya.

- Mempunyai kemampuan export data ke program excel, sehingga laporan nya bisa juga di cetak di program excel.

- Dapat diterapkan untuk 105 jenis perusahaan yang disediakan.

- Mempunyai laporan keuangan yang sangat banyak termasuk setting pajak serta menampilkan analisa dalam bentuk grafik.

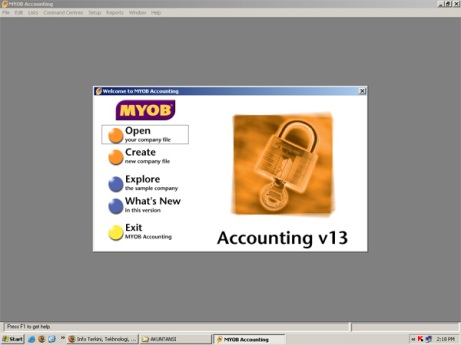

Oh ya, MYOB ini berjalan dibawah sisitem operasi windows dan sebaiknya windows yang lebih tinggi seperti Vista, XP dan lain-lain. Setelah di install di komputer kamu, maka jalankan software aplikasi MYOB tersebut maka akan tampil gambar sebagai berikut.

Penjelasan dari gambar diatas sebagai berikut :

- Open berfungsi untuk membuka file yang sudah dibuat sebelumnya.

- Create digunakan untuk merancang file yang baru.

- Explore digunakan untuk membuat file dengan menggunakan contoh perusahaan yang disediakan oleh program.

- What’s New untuk melihat atau mencari informasi yang baru seputar program Myob

- Exit berguna untuk keluar dari Program Myob.

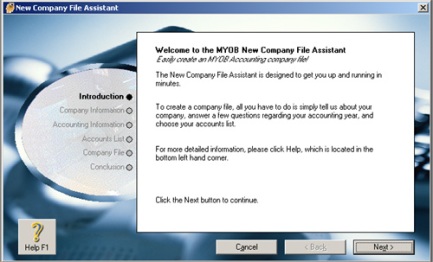

Pada awal kita buka program Myob, maka akan diperlihatkan sebuah tampilan dengan beberapa pilihan yang disediakan. Untuk selanjutnya kita akan membuat file untuk perusahaan bar, langkahnya sebagai berikut :

1. Pilih Create, kemudian akan tampil gambar sebagai berikut.

2. Klik next saja, karena itu adalah informasi awal program Myob.

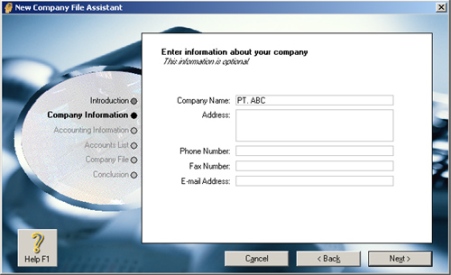

3. Langkah berikutnya adalah isi data perusahaan, termasuk nama Perusahaan, alamat, No. Telepon, Fax dam Email, lalu klik Next.

4. Langkah berikutnya adalah setting periode Akuntansi.

Untuk setting diatas, anda harus pastikan settingan tahun benar yaitu 2008 dan settingan bulan juga harus tepat yaitu di akhiri bulan desember pada Last month of financial (bulan akhir periode akuntansi) serta bulan Januari pada Conversion Month (bulan awal periode akuntansi). Karena kalau anda sala, makapada waktu menjurnal nantinya akan berpengaruh. Kemudian klik Next.

5. Maka akan tampil informasi yag telah di set tadi. Pada tahap ini cukup klik Next saja.

6. Pada langkah ini anda diperlihatkan 3 pilihan untuk memilih Perkiraan.

Pilihan pertama = bila menggunakan perkiraan dari program Myob

Pilihan kedua = bila ingin mengimpor perkiraan dari perusahan lain / file lain

Pilihan ketiga = bila ingin membuat sendiri perkiraan tersebut.

Anda boleh memilih apa saja, karena nantinya akan anda set juga perkiraannya, standarnya pilih saja No. 1 lalu klik Next.

7. Kemudian silahkan jenis Perusahaan anda, dan type bisnis dari perusahaan tersebut. Ini pun boleh anda abaikan, lalu klik aja Next.

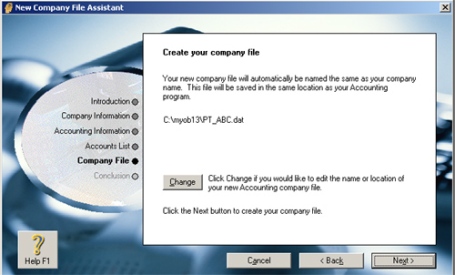

8. Pada langkah ini tentukan tempat penyimpanan file anda.

Setelah itu, silahkan klik Next. maka tampil proses dari settingan awal file anda.

9. Kemudian pada pilihan terakhir , pilih Command Center.

10.Setelah anda klik Command Center maka akan muncul tampilan awal file anda seperti gambar dibawah ini :

Demikian settingan awal dalam membuat file data Myob.

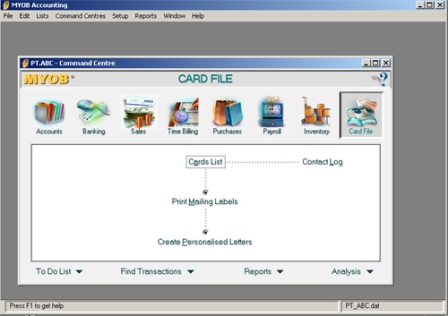

Setelah anda setting pada awal membuat data / file di program Myob, maka untuk selanjutnya kita akan mengenal beberapa perintah awal tampilan. Untuk lebih jelasnya dapat dilihat pada gambar dibawah ini.

Pada gambar diatas diperlihatkan beberapa gambar yang merupakan perintah secara cepat, atau bisa juga menggunakan perintah lain yaitu yang terdapat pada bagian atas dari program Myob tersebut. Kita akan jelaskan beberapa perintah gambar diatas, yaitu :

1. Account

Digunakan untuk membuat daftar perkiraan dan melakukan jurnal umum.

2. Banking

Untuk mencatat perkiraan yang berhubungan dengan transaksi bank, selain membeli maupun menjual barang dagang.

3. Sales

Untuk mencatat penjualan barang, termasuk penerimaan piutang dan segala yang berhubungan dengan penjualan tersebut.

4. Time Billing

Untuk mencatat dan mengatur waktu yang diset secara otomatis untuk pembayaran baik untuk klien maupun aktivitas-aktivitas yang berhubungan dengan dengan waktu.

5. Purchase

Untuk mencatat pembelian barang, termasuk membayar hutang dan lain sebagainya yang berhubungan dengan pembelian barang tersebut.

6. Payroll

Untuk mencatat tentang gaji, upah, pajak dan lain sebagainya yang berhubungan dengan pegawai atau karyawan.

7. Inventory

Untuk mencatat persediaan barang dagang khusunya perusahaan dagang

8. Card File

Untuk mencatat dan mengatur secara permanen data-data pelanggan, pemasok, pegawai dan hubungannya dengan pihak lain.

Sebelum memulai langkah berikutnya di MYOB ini, pertama sekali kita harus tahu jenis usaha yang dilakukan oleh perusahaan tersebut. Karena hal ini tentu akan disesuaikan dengan kebutuhan di program tersebut. Perusahaan jasa dan dagang tentu berbeda kebutuhan perkiraan yang dibutuhkan, begitu juga untuk jenis perusahaan yang lain.

Perkiraan

Karena itu, sebaiknya tentukan dulu jenis perusahaan tersebut dan susun jenis perkiraan yang dibutuhkan. Secara garis besar jenis perkiraan dikelompokkan menjadi 5 yaitu :

- HARTA

- HUTANG

- MODAL

- PENDAPATAN

- BIAYA

Kemudian susun perkiraan tersebut, misalnya isi dari Harta adalah Kas, Kas Bank, Piutang dan lain-lain. Isi dari Hutang misalnya Hutang usaha, Hutang Bank dan lain-lain. Begitu juga untuk jenis kelompok yang lainnya.

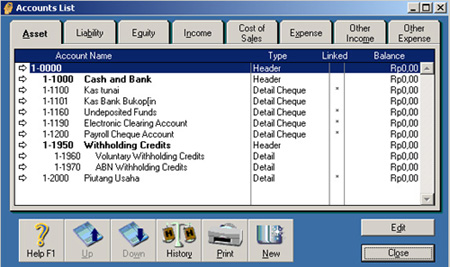

Untuk mengisi perkiraan, pilih di bagian Accounts, kemudian klik Accounts List. Maka akan diperlihatkan gambar seperti dibawah ini.

Kalau kita perhatikan tampilan perkiraan diatas, maka perkiraan di bagi menjadi 8 kelompok besar dengan nomor perkiraan menggunakan 5 digit angka termasuk angka yang paling depan merupakan kelompoknya. Tapi secara garis besar yang 5 kelompok tersebut masih ada, cuma ditambah 3 kelompok lagi yaitu Cost of Sales, Other Income dan Expense Income.

Untuk membuat perkiraan baru pastikan berada pada kelompok yang sesuai, misalnya Asset (=Harta), lalu klik New dan isi Nomor Perkiraannya kemudian Enter terus isi Nama Perkiraan tersebut.

Jurnal

Jurnal adalah melakukan pencatatan awal setelah adanya transaksi, jadi pastikan anda sudah membuat Nama perkiraan dengan cara diatas. Kalau sudah selesai maka kembali ke tampilan awal Myob. Lalu untuk menjurnal klik Record Journal Entry. Kemudian tukar tanggal dengan cara tekan spasi di keyboard. Lalu memo adalah sebagai keterangan dari jurnal. Untuk mengisi jurnalnya klik kolom pertama sebelah kiri dan tepat pada baris pertama juga, maka akan keluar tanda panah kebawah, klik saja. Itu adalah untuk perkiraan sebelah Debet, dan ketikkan jumlah debetnya. Kemudian klik dibawah No perkiraan, artinya pada baris kedua dan klik tanda panah kebawah juga seperti pada langkah pertama tadi dan pilih perkiraannya serta isi jumlahnya. Langkah terakir adalah klik Record untuk merekam jurnal anda.

Pada tutorial Myob sebelumnya saya telah menguraikan bagaimana membuat daftar perkiraan yang digunakan untuk melakukan jurnal data-data transaksi keuangan. Berikutnya adalah bagaimana langkah kita untuk menjurnal, menampilkan hasil jurnal dan mengeditnya. Dalam pembahasan ini saya fokuskan kepada perusahaan jasa terlebih dahulu, karena ada beberapa komentar dari pengunjung yang menanyakan bagaimana aplikasi myob untuk perusahaan dagang. Untuk jawabannya, tentu ini akan saya buat juga dalam pembahasan berikutnya. Kita mulai yang lebih mudah dulu, yaitu perusahaan jasa.

Langkah adalah sebagai berikut :

1. Pada tampilan awal program Myob pilih Record Journal Entry

2. Kemudian akan tampil gambar seperti dibawah ini.

3. General Journal merupakan nomor urut transaksi dan akan muncul secara oromatis.

4. Date, silahkan anda sisi tanggal Transaksi jurnal anda.

5. Memo, adalah keterangan dari dari jurnal transaksi, hal ini boleh apa saja yang penting nyambung dengan transaksi nya.

6. Kemudian klik dibawah ACCt# , lalu klik panah kebawah disebelah kanannya, dan pilih jenis perkiraan yang digunakan, misalny KAS. Maka akan keluar secara otomatis pada kolom Name, kemudian isikan nilainya pada bagian Debet.

7. Untuk baris dibawahnya lakukan yang sama sperti perintah diatas, dan berikan jumlah nilainya pada bagian kredit. Setelah Balance anatara Debet dan Kredit jangan lupa Klik Record untuk merekamnya.

Untuk menampilkan Jurnal yang anda buat, silahkan klik tulisan Journal disebelah kiri bawah dari tampilan tersebut. Lalu tukar tanggal awal dan tanggal akhir dari jurnal yang ingin anda tampilkan. Biar cepat cukup tekan saja Spasi, jangan lupa setelah di tukar tanggalnya tekan Enter.

Maka akan tampil beberapa jurnal yang sudah di input tadi, kemudian untuk mengedit atau memperbaiki jurnal yang salah, lihat di masing-masing kelompok jurnal tersebut ada tombol panah putih disebelah kiri, silahkan di klik, maka akan tampil seperti waktu anda menjurnal pertama kalinya, silahkan di edit, dan jangan lupa klik OK.

Program Myob Accounting yang pernah saya gunakan adalah Myob versi 12 dan 13, Sebelumnya saya menggunakan prgoram Dea (Dac Easy Accounting). Lalu, kenapa tidak meng-upgrade ke versi yang lebih tinggi? Bukannya tidak pernah menggunakan versi yang diatasnya. Pernah saya menggunakan Myob ver 17, sekedar coba-coba mencicipi hal yang baru.

Setelah di intall dikomputer, dan mencoba menjalankannya ternyata fitur-fiturnya malah tidak sebanyak yang ver 13. Fitur untuk Billing Time dan Payroll. Jadi malah heran nih, versi yang lebih tinggi kok malah nggak lengkap. Mungkin pengembang ingin memisahkan antara akuntansi untuk pembukuan dengan akuntansi yang mencatat tentang penggajian. Artinya, untuk penggajian dan akan dibuat pada versi yang lain.

Oh, ya dalam mengatur setting rupiah dalam Myob versi 12 dan 13 sepertinya belum ada fasilitas dari myob itu sendiri untuk merubah setting mata uang. Sehingga jika ingin merubah setting ke rupiah yang di rubah adalah settingan windowsnya. Akibatnya semua aplikasi yang ada dalam windows tersebut semuanya berpengaruh. Misalnya rumus-rumus di Excel jadi berubah, yang biasanya menggunakan perintah , (koma) harus diganti menjadi ; (titik koma).

Jadi, kalau misalnya waktu memasukkan rumus di excel, tidak bisa-bisa, sedangkan rumusnya sudah bener, kemungkinan settingan mata uangnya berubah yaitu dari English (United State) menjadi Indonesian. Oleh karenanya waktu memasukkan rumus yang biasanya menggunakan tanda , (koma) harus diganti menjadi ; (titik koma).

Nah, berikut cara untuk merubah format menjadi rupiah di Windows

- Klik Start, Setting

- Klik Control Panel

- Double Regional and Language Option

- Pada Select and Item / Location, pilih Indonesian

Nah, sekarang, silahkan cek di Myob, yaitu bagian Account List sudah berubah menjadi rupiah. “Selamat mencoba”.

Bagimana rekan-rekan netter semua. Sudah paham mengenai pembahasan Myob pada postingan sebelumnya? Ya, mungkin sebagian udah ada yang paham atau mungkin juga ada yang belum. Nah, kalau ada yang belum paham, silahkan isi komentarnya, nanti akan dibahas sesuai kemampuan. Selanjutnya berikut ini adalah contoh kasus, yang bisa dipraktekkan untuk perusahaan jasa di Myob Accounting. Sebelumnya ada yang menanyakan bagaimana kalau ada contoh kasusnya.

Buatlah pencataan akuntansi dari PT. Jasa Pratama untuk periode tahun 2008 dengan perkiraan sebagai berikut :

Kemudian masukkan saldo awal dibawah ini dengan cara klik Setup, Balance, Account Opening Balance.

Dalam mengisi saldo awal, yang perlu diperhatikan yaitu : tampilannya tidak seperti neraca diatas yang dipisahkan debet dan kredit, tapi tampilannya kebawah. Kemudian untuk data yang merupakan dalam kurung artinya minus. Jadi pengisiannya harus tambahkan minus baru ketikkan nilainya, contohnya Akm. Penyusutan Bangunan. Lalu untuk mengecek data yang kita buat benar, lihat dibagian bawah ada Ammount left to be allocated, kalau nilainya sudah nol ,maka sudah benar. Kalau belum nol berarti pengetikannya ada yang salah.

Transaksi yang terjadi selama 1 tahun 2008 adalah sebagai berikut :

Khusus untuk penyesuaian, harus dicari dulu secara manual baru dijurnal kedalam Myob.

Khusus untuk penyesuaian, harus dicari dulu secara manual baru dijurnal kedalam Myob.

Kalau pada postingan nomor 5 yang lalu, kita sudah mempelajari bagaimana cara menjurnal dan mengeditnya, berikut ini kita akan melihat bagaimana laporan / report. Begitu mudahnya dalam menggunakan Komputer akuntansi, sehingga kita tidak perlu mengikuti urutan siklus akuntansi pada teori, karena semuanya sudah diprogram secara singkat.

Kuncinya adalah cukup kita melakukan jurnal lalu laporannya sudah dapat kita lihat. Jadi, buku besar dan worksheet tidak perlu dibuat. Berikut langkah yang dilakukan.

1. Pada tampilan awal pastikan yang aktif adalah Accounts, lalu klik Report pada bagian kanan bawah.

2.Kemudian pastikan yang aktif pada bagian Accounts (kenapa selalu Account?… ya karena kita masih membahas perusahaan Jasa, sedangkan kalau perusahaan dagang yang kita perlukan bukan hanya Account, tapi juga ada Purchase, Sales, Inventory dan lain-lain).

Kita akan diperlihatkan banyak tulisan. Semuanya itu adalah laporan. Namun yang paling pokok sebagaimana halnya diteori adalah hanya ada beberapa laporan yaitu : Laporan Labar rugi, Laporan Perubahan Modal dan Neraca.

Keterangan :

General Ledger (Detail) = Buku besar dalam bentuk Detail

Standar Balance Sheet = Laporan Neraca

Profit and Loss (Acrrual) = Laba Rugi

General Journal = Laporan Jurnal

Lha.. terus mana Laporan Perubahan Modalnya? kok tidak ada.. jangan cemas, laporan Perubahan modal sudah digabung dengan Neraca. Dan neraca yang tampil adalah bentuknya Laporan kebawah, bukan Debet kredit kiri dan kanan. Jadi, silahkan anda double klik pilihan diatas dan tentukan bulan atau perkiraan yang ingin dilihat.

Dasar MYOB accounting

Khusus untuk pembahasan awal kami akan mengenalkan kepada anda tentang M.Y.O.B Accounting Plus Ver 13, walaupun sekarang sudah ada versi yang lebih tinggi yaitu versi 15,16 maupun diatasnya lagi namun tidak berarti anda tidak bisa menggunakan versi yang lebih tinggi tersebut. Karena versi diatas ver13 adalah pengembangan dan perbaikan dari versi-versi sebelumnya, sehingga apabila sudah menguasai versi 13 ini maka untuk ke versi selanjutnya akan lebih mudah.

Myob Accounting adalah aplikasi akuntansi yang populer saat ini. MYOB Accounting memfokuskan pada perusahaan jasa dan dagang disamping jenis perusahaan yang lain pun bisa juga diterapkan. Paling cocok aplikasi ini diterapkan pada perusahaan menengah kebawah, untuk perusahaan besar rasanya tidak memadai, karena biasanya perusahaan besar jumlah transaksinya sangat komplek sehingga biasanya mempunyai program yang dirancang sendiri sesuai dengan kebutuhan perusahaan tersebut.

Ada beberapa alasan kenapa kita harus menggunakan software ini dalam perusahaan, antara lain :

Penjelasan dari gambar diatas sebagai berikut :

Pada awal kita buka program Myob, maka akan diperlihatkan sebuah tampilan dengan beberapa pilihan yang disediakan. Untuk selanjutnya kita akan membuat file untuk perusahaan bar, langkahnya sebagai berikut :

1. Pilih Create, kemudian akan tampil gambar sebagai berikut.

2. Klik next saja, karena itu adalah informasi awal program Myob.

3. Langkah berikutnya adalah isi data perusahaan, termasuk nama Perusahaan, alamat, No. Telepon, Fax dam Email, lalu klik Next.

4. Langkah berikutnya adalah setting periode Akuntansi.

Untuk setting diatas, anda harus pastikan settingan tahun benar yaitu 2008 dan settingan bulan juga harus tepat yaitu di akhiri bulan desember pada Last month of financial (bulan akhir periode akuntansi) serta bulan Januari pada Conversion Month (bulan awal periode akuntansi). Karena kalau anda sala, makapada waktu menjurnal nantinya akan berpengaruh. Kemudian klik Next.

5. Maka akan tampil informasi yag telah di set tadi. Pada tahap ini cukup klik Next saja.

6. Pada langkah ini anda diperlihatkan 3 pilihan untuk memilih Perkiraan.

Pilihan pertama = bila menggunakan perkiraan dari program Myob

Pilihan kedua = bila ingin mengimpor perkiraan dari perusahan lain / file lain

Pilihan ketiga = bila ingin membuat sendiri perkiraan tersebut.

Anda boleh memilih apa saja, karena nantinya akan anda set juga perkiraannya, standarnya pilih saja No. 1 lalu klik Next.

7. Kemudian silahkan jenis Perusahaan anda, dan type bisnis dari perusahaan tersebut. Ini pun boleh anda abaikan, lalu klik aja Next.

8. Pada langkah ini tentukan tempat penyimpanan file anda.

Setelah itu, silahkan klik Next. maka tampil proses dari settingan awal file anda.

9. Kemudian pada pilihan terakhir , pilih Command Center.

10.Setelah anda klik Command Center maka akan muncul tampilan awal file anda seperti gambar dibawah ini :

Demikian settingan awal dalam membuat file data Myob.

Khusus untuk pembahasan awal kami akan mengenalkan kepada anda tentang M.Y.O.B Accounting Plus Ver 13, walaupun sekarang sudah ada versi yang lebih tinggi yaitu versi 15,16 maupun diatasnya lagi namun tidak berarti anda tidak bisa menggunakan versi yang lebih tinggi tersebut. Karena versi diatas ver13 adalah pengembangan dan perbaikan dari versi-versi sebelumnya, sehingga apabila sudah menguasai versi 13 ini maka untuk ke versi selanjutnya akan lebih mudah.

Myob Accounting adalah aplikasi akuntansi yang populer saat ini. MYOB Accounting memfokuskan pada perusahaan jasa dan dagang disamping jenis perusahaan yang lain pun bisa juga diterapkan. Paling cocok aplikasi ini diterapkan pada perusahaan menengah kebawah, untuk perusahaan besar rasanya tidak memadai, karena biasanya perusahaan besar jumlah transaksinya sangat komplek sehingga biasanya mempunyai program yang dirancang sendiri sesuai dengan kebutuhan perusahaan tersebut.

Ada beberapa alasan kenapa kita harus menggunakan software ini dalam perusahaan, antara lain :

- Mempunyai tampilan yang user friendly, karena transaksinya berfiat sederhana dan berupa gambar-gambar sehingga untuk pemula pun akan sangat mudah untuk memahaminya.

- Mempunyai kemampuan export data ke program excel, sehingga laporan nya bisa juga di cetak di program excel.

- Dapat diterapkan untuk 105 jenis perusahaan yang disediakan.

- Mempunyai laporan keuangan yang sangat banyak termasuk setting pajak serta menampilkan analisa dalam bentuk grafik.

Penjelasan dari gambar diatas sebagai berikut :

- Open berfungsi untuk membuka file yang sudah dibuat sebelumnya.

- Create digunakan untuk merancang file yang baru.

- Explore digunakan untuk membuat file dengan menggunakan contoh perusahaan yang disediakan oleh program.

- What’s New untuk melihat atau mencari informasi yang baru seputar program Myob

- Exit berguna untuk keluar dari Program Myob.

Pada awal kita buka program Myob, maka akan diperlihatkan sebuah tampilan dengan beberapa pilihan yang disediakan. Untuk selanjutnya kita akan membuat file untuk perusahaan bar, langkahnya sebagai berikut :

1. Pilih Create, kemudian akan tampil gambar sebagai berikut.

2. Klik next saja, karena itu adalah informasi awal program Myob.

3. Langkah berikutnya adalah isi data perusahaan, termasuk nama Perusahaan, alamat, No. Telepon, Fax dam Email, lalu klik Next.

4. Langkah berikutnya adalah setting periode Akuntansi.

Untuk setting diatas, anda harus pastikan settingan tahun benar yaitu 2008 dan settingan bulan juga harus tepat yaitu di akhiri bulan desember pada Last month of financial (bulan akhir periode akuntansi) serta bulan Januari pada Conversion Month (bulan awal periode akuntansi). Karena kalau anda sala, makapada waktu menjurnal nantinya akan berpengaruh. Kemudian klik Next.

5. Maka akan tampil informasi yag telah di set tadi. Pada tahap ini cukup klik Next saja.

6. Pada langkah ini anda diperlihatkan 3 pilihan untuk memilih Perkiraan.

Pilihan pertama = bila menggunakan perkiraan dari program Myob

Pilihan kedua = bila ingin mengimpor perkiraan dari perusahan lain / file lain

Pilihan ketiga = bila ingin membuat sendiri perkiraan tersebut.

Anda boleh memilih apa saja, karena nantinya akan anda set juga perkiraannya, standarnya pilih saja No. 1 lalu klik Next.

7. Kemudian silahkan jenis Perusahaan anda, dan type bisnis dari perusahaan tersebut. Ini pun boleh anda abaikan, lalu klik aja Next.

8. Pada langkah ini tentukan tempat penyimpanan file anda.

Setelah itu, silahkan klik Next. maka tampil proses dari settingan awal file anda.

9. Kemudian pada pilihan terakhir , pilih Command Center.

10.Setelah anda klik Command Center maka akan muncul tampilan awal file anda seperti gambar dibawah ini :

Demikian settingan awal dalam membuat file data Myob.

Setelah anda setting pada awal membuat data / file di program Myob, maka untuk selanjutnya kita akan mengenal beberapa perintah awal tampilan. Untuk lebih jelasnya dapat dilihat pada gambar dibawah ini.

Pada gambar diatas diperlihatkan beberapa gambar yang merupakan perintah secara cepat, atau bisa juga menggunakan perintah lain yaitu yang terdapat pada bagian atas dari program Myob tersebut. Kita akan jelaskan beberapa perintah gambar diatas, yaitu :

1. Account

Digunakan untuk membuat daftar perkiraan dan melakukan jurnal umum.

2. Banking

Untuk mencatat perkiraan yang berhubungan dengan transaksi bank, selain membeli maupun menjual barang dagang.

3. Sales

Untuk mencatat penjualan barang, termasuk penerimaan piutang dan segala yang berhubungan dengan penjualan tersebut.

4. Time Billing

Untuk mencatat dan mengatur waktu yang diset secara otomatis untuk pembayaran baik untuk klien maupun aktivitas-aktivitas yang berhubungan dengan dengan waktu.

5. Purchase

Untuk mencatat pembelian barang, termasuk membayar hutang dan lain sebagainya yang berhubungan dengan pembelian barang tersebut.

6. Payroll

Untuk mencatat tentang gaji, upah, pajak dan lain sebagainya yang berhubungan dengan pegawai atau karyawan.

7. Inventory

Untuk mencatat persediaan barang dagang khusunya perusahaan dagang

8. Card File

Untuk mencatat dan mengatur secara permanen data-data pelanggan, pemasok, pegawai dan hubungannya dengan pihak lain.

Pada gambar diatas diperlihatkan beberapa gambar yang merupakan perintah secara cepat, atau bisa juga menggunakan perintah lain yaitu yang terdapat pada bagian atas dari program Myob tersebut. Kita akan jelaskan beberapa perintah gambar diatas, yaitu :

1. Account

Digunakan untuk membuat daftar perkiraan dan melakukan jurnal umum.

2. Banking

Untuk mencatat perkiraan yang berhubungan dengan transaksi bank, selain membeli maupun menjual barang dagang.

3. Sales

Untuk mencatat penjualan barang, termasuk penerimaan piutang dan segala yang berhubungan dengan penjualan tersebut.

4. Time Billing

Untuk mencatat dan mengatur waktu yang diset secara otomatis untuk pembayaran baik untuk klien maupun aktivitas-aktivitas yang berhubungan dengan dengan waktu.

5. Purchase

Untuk mencatat pembelian barang, termasuk membayar hutang dan lain sebagainya yang berhubungan dengan pembelian barang tersebut.

6. Payroll

Untuk mencatat tentang gaji, upah, pajak dan lain sebagainya yang berhubungan dengan pegawai atau karyawan.

7. Inventory

Untuk mencatat persediaan barang dagang khusunya perusahaan dagang

8. Card File

Untuk mencatat dan mengatur secara permanen data-data pelanggan, pemasok, pegawai dan hubungannya dengan pihak lain.

Sebelum memulai langkah berikutnya di MYOB ini, pertama sekali kita harus tahu jenis usaha yang dilakukan oleh perusahaan tersebut. Karena hal ini tentu akan disesuaikan dengan kebutuhan di program tersebut. Perusahaan jasa dan dagang tentu berbeda kebutuhan perkiraan yang dibutuhkan, begitu juga untuk jenis perusahaan yang lain.

Perkiraan

Karena itu, sebaiknya tentukan dulu jenis perusahaan tersebut dan susun jenis perkiraan yang dibutuhkan. Secara garis besar jenis perkiraan dikelompokkan menjadi 5 yaitu :

Untuk mengisi perkiraan, pilih di bagian Accounts, kemudian klik Accounts List. Maka akan diperlihatkan gambar seperti dibawah ini.

Kalau kita perhatikan tampilan perkiraan diatas, maka perkiraan di bagi menjadi 8 kelompok besar dengan nomor perkiraan menggunakan 5 digit angka termasuk angka yang paling depan merupakan kelompoknya. Tapi secara garis besar yang 5 kelompok tersebut masih ada, cuma ditambah 3 kelompok lagi yaitu Cost of Sales, Other Income dan Expense Income.

Untuk membuat perkiraan baru pastikan berada pada kelompok yang sesuai, misalnya Asset (=Harta), lalu klik New dan isi Nomor Perkiraannya kemudian Enter terus isi Nama Perkiraan tersebut.

Jurnal

Jurnal adalah melakukan pencatatan awal setelah adanya transaksi, jadi pastikan anda sudah membuat Nama perkiraan dengan cara diatas. Kalau sudah selesai maka kembali ke tampilan awal Myob. Lalu untuk menjurnal klik Record Journal Entry. Kemudian tukar tanggal dengan cara tekan spasi di keyboard. Lalu memo adalah sebagai keterangan dari jurnal. Untuk mengisi jurnalnya klik kolom pertama sebelah kiri dan tepat pada baris pertama juga, maka akan keluar tanda panah kebawah, klik saja. Itu adalah untuk perkiraan sebelah Debet, dan ketikkan jumlah debetnya. Kemudian klik dibawah No perkiraan, artinya pada baris kedua dan klik tanda panah kebawah juga seperti pada langkah pertama tadi dan pilih perkiraannya serta isi jumlahnya. Langkah terakir adalah klik Record untuk merekam jurnal anda.

Perkiraan

Karena itu, sebaiknya tentukan dulu jenis perusahaan tersebut dan susun jenis perkiraan yang dibutuhkan. Secara garis besar jenis perkiraan dikelompokkan menjadi 5 yaitu :

- HARTA

- HUTANG

- MODAL

- PENDAPATAN

- BIAYA

Untuk mengisi perkiraan, pilih di bagian Accounts, kemudian klik Accounts List. Maka akan diperlihatkan gambar seperti dibawah ini.

Kalau kita perhatikan tampilan perkiraan diatas, maka perkiraan di bagi menjadi 8 kelompok besar dengan nomor perkiraan menggunakan 5 digit angka termasuk angka yang paling depan merupakan kelompoknya. Tapi secara garis besar yang 5 kelompok tersebut masih ada, cuma ditambah 3 kelompok lagi yaitu Cost of Sales, Other Income dan Expense Income.

Untuk membuat perkiraan baru pastikan berada pada kelompok yang sesuai, misalnya Asset (=Harta), lalu klik New dan isi Nomor Perkiraannya kemudian Enter terus isi Nama Perkiraan tersebut.

Jurnal

Jurnal adalah melakukan pencatatan awal setelah adanya transaksi, jadi pastikan anda sudah membuat Nama perkiraan dengan cara diatas. Kalau sudah selesai maka kembali ke tampilan awal Myob. Lalu untuk menjurnal klik Record Journal Entry. Kemudian tukar tanggal dengan cara tekan spasi di keyboard. Lalu memo adalah sebagai keterangan dari jurnal. Untuk mengisi jurnalnya klik kolom pertama sebelah kiri dan tepat pada baris pertama juga, maka akan keluar tanda panah kebawah, klik saja. Itu adalah untuk perkiraan sebelah Debet, dan ketikkan jumlah debetnya. Kemudian klik dibawah No perkiraan, artinya pada baris kedua dan klik tanda panah kebawah juga seperti pada langkah pertama tadi dan pilih perkiraannya serta isi jumlahnya. Langkah terakir adalah klik Record untuk merekam jurnal anda.

Pada tutorial Myob sebelumnya saya telah menguraikan bagaimana membuat daftar perkiraan yang digunakan untuk melakukan jurnal data-data transaksi keuangan. Berikutnya adalah bagaimana langkah kita untuk menjurnal, menampilkan hasil jurnal dan mengeditnya. Dalam pembahasan ini saya fokuskan kepada perusahaan jasa terlebih dahulu, karena ada beberapa komentar dari pengunjung yang menanyakan bagaimana aplikasi myob untuk perusahaan dagang. Untuk jawabannya, tentu ini akan saya buat juga dalam pembahasan berikutnya. Kita mulai yang lebih mudah dulu, yaitu perusahaan jasa.

Langkah adalah sebagai berikut :

1. Pada tampilan awal program Myob pilih Record Journal Entry

2. Kemudian akan tampil gambar seperti dibawah ini.

3. General Journal merupakan nomor urut transaksi dan akan muncul secara oromatis.

4. Date, silahkan anda sisi tanggal Transaksi jurnal anda.

5. Memo, adalah keterangan dari dari jurnal transaksi, hal ini boleh apa saja yang penting nyambung dengan transaksi nya.

6. Kemudian klik dibawah ACCt# , lalu klik panah kebawah disebelah kanannya, dan pilih jenis perkiraan yang digunakan, misalny KAS. Maka akan keluar secara otomatis pada kolom Name, kemudian isikan nilainya pada bagian Debet.

7. Untuk baris dibawahnya lakukan yang sama sperti perintah diatas, dan berikan jumlah nilainya pada bagian kredit. Setelah Balance anatara Debet dan Kredit jangan lupa Klik Record untuk merekamnya.

Untuk menampilkan Jurnal yang anda buat, silahkan klik tulisan Journal disebelah kiri bawah dari tampilan tersebut. Lalu tukar tanggal awal dan tanggal akhir dari jurnal yang ingin anda tampilkan. Biar cepat cukup tekan saja Spasi, jangan lupa setelah di tukar tanggalnya tekan Enter.

Maka akan tampil beberapa jurnal yang sudah di input tadi, kemudian untuk mengedit atau memperbaiki jurnal yang salah, lihat di masing-masing kelompok jurnal tersebut ada tombol panah putih disebelah kiri, silahkan di klik, maka akan tampil seperti waktu anda menjurnal pertama kalinya, silahkan di edit, dan jangan lupa klik OK.

Langkah adalah sebagai berikut :

1. Pada tampilan awal program Myob pilih Record Journal Entry

2. Kemudian akan tampil gambar seperti dibawah ini.

3. General Journal merupakan nomor urut transaksi dan akan muncul secara oromatis.

4. Date, silahkan anda sisi tanggal Transaksi jurnal anda.

5. Memo, adalah keterangan dari dari jurnal transaksi, hal ini boleh apa saja yang penting nyambung dengan transaksi nya.

6. Kemudian klik dibawah ACCt# , lalu klik panah kebawah disebelah kanannya, dan pilih jenis perkiraan yang digunakan, misalny KAS. Maka akan keluar secara otomatis pada kolom Name, kemudian isikan nilainya pada bagian Debet.

7. Untuk baris dibawahnya lakukan yang sama sperti perintah diatas, dan berikan jumlah nilainya pada bagian kredit. Setelah Balance anatara Debet dan Kredit jangan lupa Klik Record untuk merekamnya.

Untuk menampilkan Jurnal yang anda buat, silahkan klik tulisan Journal disebelah kiri bawah dari tampilan tersebut. Lalu tukar tanggal awal dan tanggal akhir dari jurnal yang ingin anda tampilkan. Biar cepat cukup tekan saja Spasi, jangan lupa setelah di tukar tanggalnya tekan Enter.

Maka akan tampil beberapa jurnal yang sudah di input tadi, kemudian untuk mengedit atau memperbaiki jurnal yang salah, lihat di masing-masing kelompok jurnal tersebut ada tombol panah putih disebelah kiri, silahkan di klik, maka akan tampil seperti waktu anda menjurnal pertama kalinya, silahkan di edit, dan jangan lupa klik OK.

Program Myob Accounting yang pernah saya gunakan adalah Myob versi 12 dan 13, Sebelumnya saya menggunakan prgoram Dea (Dac Easy Accounting). Lalu, kenapa tidak meng-upgrade ke versi yang lebih tinggi? Bukannya tidak pernah menggunakan versi yang diatasnya. Pernah saya menggunakan Myob ver 17, sekedar coba-coba mencicipi hal yang baru.

Setelah di intall dikomputer, dan mencoba menjalankannya ternyata fitur-fiturnya malah tidak sebanyak yang ver 13. Fitur untuk Billing Time dan Payroll. Jadi malah heran nih, versi yang lebih tinggi kok malah nggak lengkap. Mungkin pengembang ingin memisahkan antara akuntansi untuk pembukuan dengan akuntansi yang mencatat tentang penggajian. Artinya, untuk penggajian dan akan dibuat pada versi yang lain.

Oh, ya dalam mengatur setting rupiah dalam Myob versi 12 dan 13 sepertinya belum ada fasilitas dari myob itu sendiri untuk merubah setting mata uang. Sehingga jika ingin merubah setting ke rupiah yang di rubah adalah settingan windowsnya. Akibatnya semua aplikasi yang ada dalam windows tersebut semuanya berpengaruh. Misalnya rumus-rumus di Excel jadi berubah, yang biasanya menggunakan perintah , (koma) harus diganti menjadi ; (titik koma).

Jadi, kalau misalnya waktu memasukkan rumus di excel, tidak bisa-bisa, sedangkan rumusnya sudah bener, kemungkinan settingan mata uangnya berubah yaitu dari English (United State) menjadi Indonesian. Oleh karenanya waktu memasukkan rumus yang biasanya menggunakan tanda , (koma) harus diganti menjadi ; (titik koma).

Nah, berikut cara untuk merubah format menjadi rupiah di Windows

Bagimana rekan-rekan netter semua. Sudah paham mengenai pembahasan Myob pada postingan sebelumnya? Ya, mungkin sebagian udah ada yang paham atau mungkin juga ada yang belum. Nah, kalau ada yang belum paham, silahkan isi komentarnya, nanti akan dibahas sesuai kemampuan. Selanjutnya berikut ini adalah contoh kasus, yang bisa dipraktekkan untuk perusahaan jasa di Myob Accounting. Sebelumnya ada yang menanyakan bagaimana kalau ada contoh kasusnya.

Buatlah pencataan akuntansi dari PT. Jasa Pratama untuk periode tahun 2008 dengan perkiraan sebagai berikut :

Kemudian masukkan saldo awal dibawah ini dengan cara klik Setup, Balance, Account Opening Balance.

Setelah di intall dikomputer, dan mencoba menjalankannya ternyata fitur-fiturnya malah tidak sebanyak yang ver 13. Fitur untuk Billing Time dan Payroll. Jadi malah heran nih, versi yang lebih tinggi kok malah nggak lengkap. Mungkin pengembang ingin memisahkan antara akuntansi untuk pembukuan dengan akuntansi yang mencatat tentang penggajian. Artinya, untuk penggajian dan akan dibuat pada versi yang lain.

Oh, ya dalam mengatur setting rupiah dalam Myob versi 12 dan 13 sepertinya belum ada fasilitas dari myob itu sendiri untuk merubah setting mata uang. Sehingga jika ingin merubah setting ke rupiah yang di rubah adalah settingan windowsnya. Akibatnya semua aplikasi yang ada dalam windows tersebut semuanya berpengaruh. Misalnya rumus-rumus di Excel jadi berubah, yang biasanya menggunakan perintah , (koma) harus diganti menjadi ; (titik koma).

Jadi, kalau misalnya waktu memasukkan rumus di excel, tidak bisa-bisa, sedangkan rumusnya sudah bener, kemungkinan settingan mata uangnya berubah yaitu dari English (United State) menjadi Indonesian. Oleh karenanya waktu memasukkan rumus yang biasanya menggunakan tanda , (koma) harus diganti menjadi ; (titik koma).

Nah, berikut cara untuk merubah format menjadi rupiah di Windows

- Klik Start, Setting

- Klik Control Panel

- Double Regional and Language Option

- Pada Select and Item / Location, pilih Indonesian

Bagimana rekan-rekan netter semua. Sudah paham mengenai pembahasan Myob pada postingan sebelumnya? Ya, mungkin sebagian udah ada yang paham atau mungkin juga ada yang belum. Nah, kalau ada yang belum paham, silahkan isi komentarnya, nanti akan dibahas sesuai kemampuan. Selanjutnya berikut ini adalah contoh kasus, yang bisa dipraktekkan untuk perusahaan jasa di Myob Accounting. Sebelumnya ada yang menanyakan bagaimana kalau ada contoh kasusnya.

Buatlah pencataan akuntansi dari PT. Jasa Pratama untuk periode tahun 2008 dengan perkiraan sebagai berikut :

Kemudian masukkan saldo awal dibawah ini dengan cara klik Setup, Balance, Account Opening Balance.

Dalam mengisi saldo awal, yang perlu diperhatikan yaitu : tampilannya tidak seperti neraca diatas yang dipisahkan debet dan kredit, tapi tampilannya kebawah. Kemudian untuk data yang merupakan dalam kurung artinya minus. Jadi pengisiannya harus tambahkan minus baru ketikkan nilainya, contohnya Akm. Penyusutan Bangunan. Lalu untuk mengecek data yang kita buat benar, lihat dibagian bawah ada Ammount left to be allocated, kalau nilainya sudah nol ,maka sudah benar. Kalau belum nol berarti pengetikannya ada yang salah.

Transaksi yang terjadi selama 1 tahun 2008 adalah sebagai berikut :

Khusus untuk penyesuaian, harus dicari dulu secara manual baru dijurnal kedalam Myob.

Kalau pada postingan nomor 5 yang lalu, kita sudah mempelajari bagaimana cara menjurnal dan mengeditnya, berikut ini kita akan melihat bagaimana laporan / report. Begitu mudahnya dalam menggunakan Komputer akuntansi, sehingga kita tidak perlu mengikuti urutan siklus akuntansi pada teori, karena semuanya sudah diprogram secara singkat.

Kuncinya adalah cukup kita melakukan jurnal lalu laporannya sudah dapat kita lihat. Jadi, buku besar dan worksheet tidak perlu dibuat. Berikut langkah yang dilakukan.

1. Pada tampilan awal pastikan yang aktif adalah Accounts, lalu klik Report pada bagian kanan bawah.

2.Kemudian pastikan yang aktif pada bagian Accounts (kenapa selalu Account?… ya karena kita masih membahas perusahaan Jasa, sedangkan kalau perusahaan dagang yang kita perlukan bukan hanya Account, tapi juga ada Purchase, Sales, Inventory dan lain-lain).

Kita akan diperlihatkan banyak tulisan. Semuanya itu adalah laporan. Namun yang paling pokok sebagaimana halnya diteori adalah hanya ada beberapa laporan yaitu : Laporan Labar rugi, Laporan Perubahan Modal dan Neraca.

Keterangan :

General Ledger (Detail) = Buku besar dalam bentuk Detail

Standar Balance Sheet = Laporan Neraca

Profit and Loss (Acrrual) = Laba Rugi

General Journal = Laporan Jurnal

Lha.. terus mana Laporan Perubahan Modalnya? kok tidak ada.. jangan cemas, laporan Perubahan modal sudah digabung dengan Neraca. Dan neraca yang tampil adalah bentuknya Laporan kebawah, bukan Debet kredit kiri dan kanan. Jadi, silahkan anda double klik pilihan diatas dan tentukan bulan atau perkiraan yang ingin dilihat.

Kuncinya adalah cukup kita melakukan jurnal lalu laporannya sudah dapat kita lihat. Jadi, buku besar dan worksheet tidak perlu dibuat. Berikut langkah yang dilakukan.

1. Pada tampilan awal pastikan yang aktif adalah Accounts, lalu klik Report pada bagian kanan bawah.

2.Kemudian pastikan yang aktif pada bagian Accounts (kenapa selalu Account?… ya karena kita masih membahas perusahaan Jasa, sedangkan kalau perusahaan dagang yang kita perlukan bukan hanya Account, tapi juga ada Purchase, Sales, Inventory dan lain-lain).

Kita akan diperlihatkan banyak tulisan. Semuanya itu adalah laporan. Namun yang paling pokok sebagaimana halnya diteori adalah hanya ada beberapa laporan yaitu : Laporan Labar rugi, Laporan Perubahan Modal dan Neraca.

Keterangan :

General Ledger (Detail) = Buku besar dalam bentuk Detail

Standar Balance Sheet = Laporan Neraca

Profit and Loss (Acrrual) = Laba Rugi

General Journal = Laporan Jurnal

Lha.. terus mana Laporan Perubahan Modalnya? kok tidak ada.. jangan cemas, laporan Perubahan modal sudah digabung dengan Neraca. Dan neraca yang tampil adalah bentuknya Laporan kebawah, bukan Debet kredit kiri dan kanan. Jadi, silahkan anda double klik pilihan diatas dan tentukan bulan atau perkiraan yang ingin dilihat.